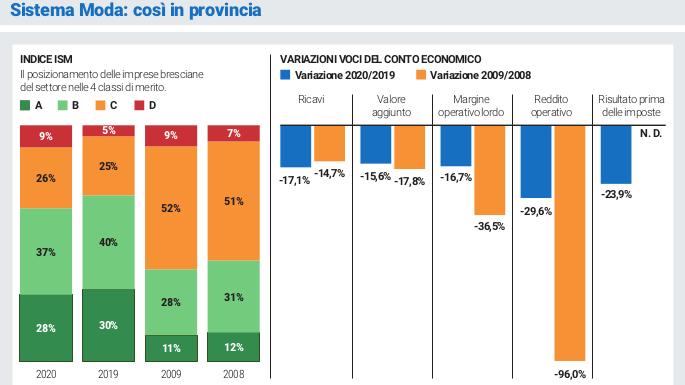

Un cauto ottimismo, per un comparto che ha sofferto più di altri l'impatto del Covid ma che ha posto basi solide negli scorsi anni. È quanto emerge dall'analisi del 2020 del Sistema Moda, riassunta dall'Indice Sintetico Manifatturiero - ISM, frutto della collaborazione tra Centro Studi di Confindustria Brescia e OpTer (Osservatorio per il territorio: impresa, formazione, internazionalizzazione) dell’Università Cattolica. L'indicatore, applicato ai bilanci dell’esercizio analizzato di quasi 130 realtà del territorio attive nel comparto, fornisce una lettura di come la pandemia ha impattato sul settore. Nel 2020 la quota di aziende che si posizionano nella classe A (include gli operatori più virtuosi) si attesta al 28% del totale, scendendo di due punti rispetto a quella registrata dodici mesi prima. Qualche preoccupazione riguarda la quota della classe D (con le ditte più fragili) che sale dal 5% al 9%. L’ISM è stato implementato per effettuare un confronto tra gli effetti sui consuntivi delle imprese della crisi da Coronavirus e la grande crisi del 2009. La recente fase negativa ha colpito duramente il Sistema Moda, ma la marginalità industriale, a differenza del 2009, ha tenuto molto bene. Tutte le principali voci del conto economico, ad eccezione del fatturato, nel 2020 hanno mostrato andamenti di gran lunga migliori guardando a quelli di un decennio prima. Due anni fa i ricavi complessivi del comparto locale hanno subito un calo del 17,1%, a fronte di una riduzione del 14,7% nel 2009. Il margine operativo lordo ha registrato, nel 2009, un -36,5% contro il -16,7% nel 2020. Anche il reddito operativo registra un forte calo (-29,6%), solo in parte paragonabile a quello del 2009 (era pari a -96%). L'analisi mostra che il Sistema Moda, nell’ultimo decennio, ha vissuto un periodo di significativo rafforzamento: questo ha permesso di reggere piuttosto bene all’urto della crisi economica. Tra il 2020 e il 2009 l’aggregato che accorpa le imprese nelle classi A e B è salito dal 39% al 65%. Dall’altra parte la quota delle aziende verosimilmente più fragili non subisce variazioni (9% sia nel 2020 che nel 2009). Ciò denoterebbe un settore oggi relativamente più forte, ma ancora caratterizzato al suo interno da una certa polarizzazione. Emergono gli sforzi compiuti dalle aziende in questi anni alla ricerca di un maggiore grado di patrimonializzazione e verso un posizionamento nelle fasce di mercato a più alto valore aggiunto. «Alla luce dei dati emersi restiamo positivi in vista del futuro: il Covid è stato un evento traumatico, ma allo stesso tempo ha dato una spinta importante a molte aziende del settore - riflette Luigi Franceschetti, presidente del settore Abbigliamento, Magliecalze, Calzaturiero e Tessile di Confindustria Brescia -. Penso, in particolare, a tutto l’ambito dei processi informatici e dell’e-commerce. Migliorando questi due aspetti, e coniugandoli con la forza del made in Italy tipica del settore, è stato possibile reggere in modo decisamente migliore l’impatto della crisi mondiale rispetto a quanto avvenne con la grande recessione del 2009». Franceschetti analizza anche il possibile andamento del settore nei prossimi mesi, con la crisi da Covid-19 che ancora preoccupa l'economia e altri problemi che stanno emergendo. «Le prospettive per il 2022 sono incoraggianti, anche se restano alcune incognite legate a questioni di carattere mondiale come i rincari dell’energia - evidenzia Franceschetti -. Un tema che coinvolge soprattutto i subfornitori, ma che rischia di ripercuotersi sull’intera filiera».•. © RIPRODUZIONE RISERVATA

venerdì, 26 aprile 2024

Sistema Moda, i nodi restano. Ma il «made in Bs» resiste

di Manuel Venturi

© Riproduzione riservata

Bresciaoggi è su Whatsapp. Clicca qui per iscriverti al nostro canale e rimanere aggiornato in tempo reale.